![]()

クレジットカードを使っていると次回の引落金額を確認していても、引き落とし日をつい忘れてしまったり、引落日まで現金を用意できないこともありますよね。

そんな引き落としに間に合わない時の対処法や先延ばしのデメリットというのもあります。

色々と調べて見ましょう。

クレジットカードはあなた自身の信頼があるからこそ発行されるものなので、利用停止や強制退会といった最悪のケースにならないように「使ったら支払う」を忘れずに使って行くのが大切。

今回はクレジットカードの支払い(口座引落)が出来なかったときにしておくべき2つの対処法をまとめました。

クレジットカードの引落が間に合わなかったときは以下2つの行動をとるべき

1.クレジットカード会社に電話をかけて、引落タイミングを確認する

クレジットカードによっては、支払日の早朝と夕方、2回引落を実施するところもあります。

早朝に間に合わなかった場合は、夕方の引落を待ちましょう。

夕方に間に合った場合、クレジットカードの利用履歴に延滞という傷は付きません。

1度確認しておけば、間に合わなかった時も落ち着いて対処出来ますよねwww

例えば、給与振り込みが10日でクレジットカードの引落も10日だったとき、口座は別であっても、夕方までに入金いておけば問題はありません。

2.クレジットカード会社に電話をかけて、事情を説明し再支払いをお願いする

上記の場合、指定された口座に期日まで振り込むか支払い用紙の郵送かになり、振込手数料や支払用発行手数料はかかります。

また、振込み、支払い用紙を使っての支払いを選んだ場合、支払いが完了するまでの日数分の遅延損害金が発生します。

遅延損害金はショッピング利用の場合(一括払い)14.6%が上限、キャッシングの場合は上限20%です。

たとえば、ショッピング利用の5万円を10日間延滞(14.6%)したときは、200円の延滞金に手数料が発生するので気をつけましょう。

どちらにしても、引落が間に合わなかったときはコールセンターに電話を掛けることが大切です。

電話はかけづらいと放っておかずに、誠意ある対処をすることが大事って事ですね。

もしかすると、クレジットカード会社のブラックリストに名前が載ってしまうかもしれませんし、今後の為にもきちんと対処しておきましょう。

支払いを先延ばしにすることで生じるデメリットは?

短期間であっても支払日に返済出来なかったと言う事実はかわりません。

その為、支払いが遅れたときには下記の様なデメリットが発生します。

1,社内情報に延滞が記録される

こちらはあくまでクレジット会社内の情報です。

それでも延滞が続けば、同じくクレジット会社のクレジットカード発行はきびしくなります。

2.クレジットカードの新規発行が難しくなる

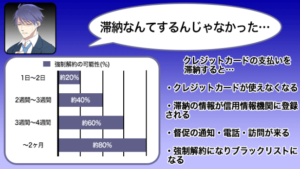

延滞が長くなり、次回の支払日まで持ち越し、さらに翌々月まで持ち越してしまった・・と言う場合、延滞ではなく「滞納」になります。

この延滞と滞納ですが、個人信用情報ではあまり違いがありません。

遅延は短期間ですが、延滞または滞納は遅れが長期化すると呼ばれますね。

ここまで来てしまうと、個人信用機関に利用履歴が登録され、最大5年間記録が残ります。

個人信用機関はクレジットカードをはじめ、カードローン、各種クレジット・ローン会社が共有して見る情報となっているので、ココにマイナス情報が載っているということでローンが組めない、クレジットカードが発行されないといった事が起こります。

3.クレジットカードの利用が停止になる

延滞と滞納を繰り返してしまった場合、次の返済の使用もなくしてしまうことから、クレジットカードの利用停止になる可能性が高いです。

また利用中のクレジットカードによっては支払いが入金になるまで利用停止となることもあります。

4.利用限度額が下げられる

クレジットカード会社から信用を失ったことで、利用限度額100万円から30万円など制限されることもあります。

延滞をしないために気をつけておくべきこと

延滞や滞納を起こしてしまうと、クレジットカードやローンといった後払いが利用できなくなり、キャッシュのみの生活になってしまいます。

クレジットカードを利用していた人にとって、いきなりキャッシュ生活になるのはATMに行く回数が増えたり、ネットショッピングを代引きにしなければいけなかったり、ストレスが溜まりますよねwww

そうならないためにも、日頃から引落日をしっかりと頭に入れて、銀行口座に現金を入れておきましょう。

クレジットカードを使いすぎてしまったとき

つい、使いすぎてしまったときは、クレジットカードの締め日前に「あとからリボ」や「マイ・ペイすリボ」といたリボ払いに変更しておくと計画を立てて返済していけます。

クレジットカードによっては支払額の上限を決めて、超えた分はリボ払いにしてくれるサービスもあります。

利息が付くというデメリットはあっても、支払えないことによる延滞や滞納するデメリットを考えると致し方ないと思いますね・・・

利用分のリボ払いはクレジットカードのHPかコールセンターで行う事が出来るので、気がついたときには早めに対処しましょう。

クレジットカードの関連記事はこちら↓

コメントを残す