![]()

世界各国で中央銀行デジタル通貨(CBDC)への関心が高まっています。

中国ではデジタル人民元のパイロットテストが行われ、2021年には全国展開される予定ですね。

日本でも10月に日本銀行が取引方針を公表し、2,021年度には概念実証を行い、その後のパイロット実験も想定しています。

世界で動き出したCBDCですが、いったいこれはどう言う物なのでしょうか?

デジタル通貨といっても、銀行預金はいってみればデジタルですよね。

クレジットカードや電子マネーもありますが、一体CBDCとは何なのかについて説明していきましょう。

中央銀行デジタル通貨(CBDC)とは?

CBDCはCentral Bank Digital Currencyの頭文字をとった物で、現金をデジタル化した中央銀行マネーの事になります。

日本銀行のWEBサイト上では以下の3つを満たすとされていますね。

- デジタル化されていること

- 円などの法廷通貨建てであること

- 中央銀行の債務として発行されること

CBDCは金融分野に於ける技術革新や民間決済サービスの台頭、現金利用の減少、新興国や発展途上国に於ける金融包摂の必要性などを背景に、2010年代中盤から各国で検討されてきました。

日本銀行でも2016年頃からCBDCに関する研究が進められていて、CBDC発行に際しての法的・技術的課題の整理はレポートとして公表されています。

CBDCのメリットと論点

法定通貨がデジタル化されることによって、以下のメリットがあると言われています。

- 現金の輸送・保管コストの低減

- ATMの維持・設置費用の低減

- 銀行口座を持てない人が決済システムにアクセス可能になる

- 脱税やマネー論太リングなどの捕捉・防止

- 民間決済業者の寡占化防止

- キャッシュレス決済における相互運用性の確保

また既存のキャッシュレス決済はサービス感の相互運用性が低い点が利便性を下げていると言われていて、刈にCBDCが発行された場合、電子マネーにおける相互運用性を担保する橋渡し役として機能する可能性があります。

一方で、CBDCがあれば他の民間電子マネーは不要になる可能性もあり、CBDCの発行は民業圧迫に繋がるとの懸念もあります。

また民間のキャッシュレス決済と比較したときに効率性(利便性)・安全性などの面でCBDCが適切かどうかについても議論の余地があると言われています。

その他にも、CBDCには満たすべき要件があるため、それらを実現するための技術的な課題も指摘されています。

技術的課題については次に説明していきましょう。

CBDCの技術的課題とは?

国内外で研究・実証実験が進んでいるCBDCには基本的な特製と、それらを実現するまでの技術的課題があると言われています。

ここでは日銀の視聴を参考にしながら、CBDCに求められる特姓と技術的課題をご紹介します。

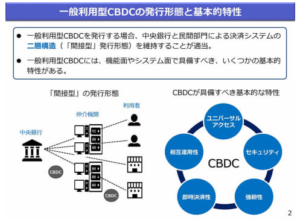

CBDCに求められる基本的な特姓

原則として現金と同等の機能を持つCBDCは「誰でもいつでも、どこでも安心して使える」決済手段でなければいけません。

- ユニバーサルアクセス:誰でも使えるための特姓。送金支払いに用いる端末やカード利用者が一部のユーザーに制限されないような工夫が必要。

- セキュリティ:安心して使えるための特姓。偽造などの不正対策が不可欠。

- 強靭性:いつでもどこでも使えるための特姓。24時間365日、オフライン環境下でも利用出来る仕組みが求められる

- 即時運用性:決済のファイナリティ(支払い完了性)と即時決済性が必要。

- 相互運用性:民間決済システムとの相互運用性の確保や、民間決済サービスの高度化に適応できる柔軟な構造である事が重要。

上記全てを備えることが難しいため、実際にはトレードオフも考慮しながら妥当な地点に着地させる必要があります。

CBDCが導入されるかどうかは国内の現金の利用状況などの要因によって左右されますが、CBDCを導入する場合、ユニバーサルアクセスや強靭性を確保するための取り組みについては、現金の利用状況に応じて段階的に進められる可能性があるようです。

CBDCの技術的課題

CBDCはユニバーサルアクセスと強靭性を備える必要があります。

ユニバーサルアクセスの確保に関しては、誰でも利用可能な端末で取引できるようにしなけらばなりません。

特定端末でのみ利用出来るケースや操作性・携帯性が低いと普及されず、幅広い世代やインバウンドの観光客が使えない恐れがあります。

そして決済機能は現金同様に、個人間で双方向送金(PSP取引)が出来なければなりません。

また、強靭性という面ではオフラインン環境でも使用可能な決済手段の確立が必要になります。

クレジットカードやデビットカード、キャッシュレス決済など既存の決済サービスは、端末がネットワークに接続させていることが前提になっていて、自然災害時などによって継続的な電力供給が断たれた際には利用できません。

従ってCBDCの実現にはオフラインのP2P決済機能を備えたユニバーサルアクセス端末を開発する必要があります。

そして安全なオフラインP2P決済を実現するためには、最低限以下の機能の実装が必要です。

- 金銭的な価値の完全な保蔵

- ユーザー感の情報伝達

- 保有者と端末の認証

- 決済指示

- 電力の確保

これら機能を備えたオフラインP2P決済の実装方法としては、「スマホを用いる方法」と「カードやウェアラブル端末などの新たな端末を用いる方法」に分けられます。

そしてそれぞれの方法で、上記1~5の機能を備える斎野課題をまとめると以下の様になります。

スマホを用いた場合

既存の製品を利用する場合はライセンス料が発生する可能性があります。

新規開発の場合もコスト増加や端末を開発するメーカーとの交渉などが必要になりますね。

また決済指示に関して実現可能性の調査・検証が必要な分野があるため、機能の安全性や処理性能を過去するために検証すべき店があります。

新たな端末を用いる場合

新たな端末を開発する場合は開発期間とコストが必要である上に、ユーザー感の情報伝達や決済指示に必要な機能の小型化、決済情報の入力・表示に使う小型テンキー・モニター、長寿命で充電機能を備えた小型電池の開発が必要とされています。

どちらにしてもハードルは高そうな感じですね。

まとめ

中国などは積極的に調査を行っており比較的早い段階で着手する可能性もありますね。

しかし日本は現金利用がまだまだ多い事もあり、すぐにCBDCが導入させる可能性は低いと思います。

しかしキャッシュレス化が進む国ではCBDC導入に向けた取り組みが進められていて、一部の国ではすでに実証検証を終えています。

今後のためにも日本でもやるべき事はやっていくという姿勢が大事でしょう。

各国の動きには注目していきたいですね。

コメントを残す