![]()

JCBの発行するクレジットカードであるJCB ORIGINAL SERIESから、リボ払い専用カード「JCB CARD R」がリリースされ、2018年9月3日より新規申込みを始めました。

「リボ払い専用というのはどうかな・・・」と思う方もいるかと思いますが、JCB CARD Rはいつでもポイントが4倍&年会費無料となっています。

積極的に利用していけば、たくさんのポイントが貯められてお得なようにも感じますね。

そこで、今回は「JCB CARD R」のカード情報をご紹介するとともに、そのメリット・デメリットから、本当にお得なカードなのかについて徹底検証していきたいと思います。

【JCB CARD Rの基本情報】

はじめに、JCB CARD Rのカード基本情報をご紹介します。

◆カードフェイス:ピーコックブルーに白のロゴと文字、シルバーの刻印という、シンプルで飽きのこないカードフェイス

◆年会費

・本会員:無料

・家族会員:無料

◆申込対象

・本会員:18歳以上で、本人または配偶者に安定した収入が継続してある方/高校生を除く18歳以上の学生

・家族会員:生計を共にする配偶者、親、子供(高校生を除く18歳以上)

◆旅行傷害保険(海外)事前に、搭乗する公共交通乗用具(列車、航空機、バスなど)、または参加するツアー旅行の料金をJCB CARD Rで支払った場合に適用されます。

・死亡/後遺障害補償:最高2,000万円

・傷害治療費用補償:1回の事故につき100万円限度

・疾病治療費用補償:1回の病気につき100万円限度

・賠償責任補償:1回の事故につき2,000万円限度

・携行品損害補償:1旅行中20万円限度/保険期間中100万円限度

・救援者費用等保険金:100万円限度

※適用期間:日本出国から3か月後の午後12時まで

◆ショッピングガード保険(海外):年間100万円限度

補償期間中にJCB CARD Rで購入した品物が、購入日から90日以内に偶然な事故で損害(破損・盗難など)を負った場合に適用されます。

※自己負担金:1回の事故につき10,000円

◆特典:OkiDokiポイント4倍(税込1,000円=4ポイント)

1回のカード利用が1,000円未満でも、毎月の利用額で合算するので少額利用でも大丈夫です。

◆追加可能カード:ETCカード/QUICPAY/家族カード

・ETCカード:カード1枚につき「ETCスルーカード」1枚が別に発行され、年会費は無料です。(ETCカード発行会社が負担)

JCB CARD Rとは別に発行され、ETC利用分はJCB CARD Rに一括精算されます。

・QUICPAY:提携店舗にあるQUICPAY専用端末に、カードまたはスマートフォンをかざすだけで決済できるサービスです。

Apple Pay、Google Pay、おサイフケータイなどから申し込みができるほか、nanacoカードを保有している方は、簡単な手続きをするだけでnanacoカードでもQUICPayが使えるようになります。

コンビニ、ファミリーレストランなど利用しやすい店も多く提携しているほか、東京ディズニーリゾートでもQUICPAYが利用できます。

・家族カード:1名は年会費無料

本会員の付帯特典やサービスを同じように利用することができます。

家族カード利用分は本会員カードに一括精算されるほか、貯めたポイントも本会員カードと合算が可能です。

◆WEBサービス:MyJCB/MyJチェック

・MyJCB:JCB会員専用WEBページで、入会と同時に登録

JCB CARD Rの利用代金明細や、貯めたポイントの確認などが行えるほか、ポイント交換や期間限定キャンペーンの申込み、各種手続なども、ここから行うことができます。

・MyJチェック:紙面でカード利用代金明細を停止し、WEB明細で管理するシステム

郵送を廃止するのでカード情報をすぐにチェックできるほか、利用履歴がさかのぼって管理できるので、確定申告にも便利ですよ。ペーパーレスなので明細がたまることもなく、環境にもやさしいです。

◆Apple Pay:認定OK

◆Google Pay:認定OK

【JCB CARD Rの特典】

JCB CARD Rでは新規入会キャンペーンを行っており、一定条件を満たすと、入会後から3か月間ポイントが6倍にアップします。

では、どのようにJCB CARD Rを利用するとポイント6倍になるのかご紹介します。

★新規入会後すぐに、JCB CARD Rで税込1,000円のカード利用をした場合

①通常ポイント1倍(必ず)→1,000円=1ポイント

②JCB CARD Rボーナス1倍(必ず)→1,000円=2ポイント

③手数料発生でボーナス2倍(ショッピングリボ払い手数料発生時のみ)→1,000円=4ポイント

④新規入会ボーナス2倍(必ず)→1000円=6ポイント

※②・④のボーナスは必ずもらえますが、③は条件をクリアしないともらうことができません。(③をクリアできなかった場合には、ポイント4倍となります)

【JCB CARD Rのリボ払いについて】

JCB CARD Rのショッピング利用時の支払方法は、「ショッピングリボ払い」です。では、このショッピングリボ払いとはどういう支払方法なのでしょうか?

◆締切日:毎月15日

◆支払日:締切日の翌月10日(金融機関が休業日の場合は翌営業日)

◆支払方式:残高スライド方式(残高によって支払う元金が変動)

残高スライド方式は、利用残高が減ることで月々の支払い元金も減る仕組みとなっており、毎月きちんと返済していくと徐々に負担が軽くなっていきます。

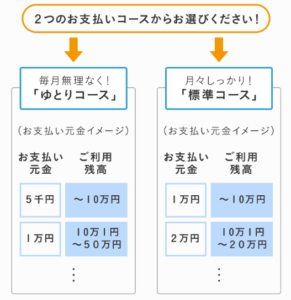

◆支払コース:ゆとりコース/標準コース

毎月の元金で2つのコースから選択できます。元金は、締切日の利用残高によって以下のように決定します。

※実際に返済する金額(弁済金)は、元金に手数料を加えた金額となります。

・10万円超50万円以下:10,000円

・50万円超100万円以下:15,000円

・100万円超:20,000円

◆手数料率:実質年率15.00%(日割り計算)

・初回請求→締切日翌日(16日)から翌月支払日(10日)まで

・2回目以降の請求→前回の支払日翌日から今回の支払日まで

◆遅延損害金:年14.60%

◆利用可能枠:0~200万円

~支払シミュレーション~

ここで、JCB CARD Rを利用した場合の支払いについて、「ゆとりコース」でシミュレーシしてみたいと思います。

・元金:10,000円

・手数料:1,143円(107,000円×15.00%×26日÷365日)

初回の弁済金:元金10,000円+手数料1,143円=11,143円

◆2回目の支払い

・元金:5,000円

・手数料:1,036円(97,000円×15.00%×26日÷365日)

2回目の弁済金:元金5,000円+手数料1,036円=6,036円

◆3回目以降の支払い

2回目の支払いと同じ計算方法で算出します。

※JCB CARD Rは、カード利用時に「1回払い」を指定しても、支払いは自動的に「ショッピングリボ払い」になります。(一部の利用方法を除く)

毎月無理なく支払いたい場合には「ゆとりコース」を、早めに支払いを終らせたい場合には「標準コース」を選んでいくと良いでしょう。

【JCB CARD Rのメリット】

ここからは、JCB CARD Rのメリットについてご紹介しますね。

(1)年会費がいつでも無料

JCB CARD Rは本カード・家族カードともに、年会費が通年無料となっています。年会費無料で色々な特典を受けられると、お得感が増してうれしいですね。

(2)OkiDokiポイントが4倍で還元率2%、新規入会ならポイント最大6倍(還元率最大3%)

OkiDokiポイントは通常1,000円=1ポイント(ポイント1倍)となっており、多くのJCB ORIGINAL SERIESが、通常利用だとポイント1倍です。

しかし、JCB CARD Rは、ショッピングリボ払い利用でポイントが4倍で付与されます。

通常利用だと、40ポイント集めるには40,000円のカード利用が必要となりますが、JCB CARD Rなら10,000円で4ポイントゲットできちゃうわけです。

また、新規入会では3か月のボーナスアップ期間があり、最大6倍でポイントがゲットできます。

この期間中にJCB CARD Rを有効活用すると、短期間で多くのポイントを貯めることができますよ。

(3)ポイント加盟店・OkiDokiランドの利用で更にポイントアップ

新規入会時にはポイントが最大6倍になるため、この期間中にJCBオリジナルシリーズパートナー(ポイント加盟店)やOkiDokiランドを利用しましょう。

JCBオリジナルシリーズパートナーにはポイント19倍の店舗があるほか、OkiDokiランドには3倍~最大20倍の店舗が参加しています。

日常の買い物でJCBオリジナルシリーズパートナーやOkiDokiランドの参加店を利用することで、かしこくポイントを貯めることができます。

例えば、ポイント6倍の新規入会ボーナス期間中に、ポイント19倍のJCBオリジナルシリーズパートナーでカード利用した場合、ポイントが25倍に跳ね上がります。

つまり、税込1,000円の利用で25ポイントがゲットできるわけです。これは、かなりお得ですよね!

(4)年会費無料なのに旅行保険とショッピングガード保険付き

JCB CARD Rは年会費が無料ながら、最高2,000万円の海外旅行傷害保険(死亡・後遺障害補償)と、年間100万円限度の海外ショッピングガード保険が付帯しており、海外旅行でも安心です。

【JCB CARD Rのデメリット】

JCB CARD Rは、メリットばかりではなくデメリットもあります。

かしこく利用するためにも、どのようなデメリットがあるかを把握しておきましょう。

(1)ショッピングリボの利用でないとポイント4倍にならない

JCB公式サイトのJCB CARD Rページには、「ポイント4倍」と大きく記載されています。

これを見ると、「JCB CARD Rで決済さえすればポイントが4倍になる」と思ってしまいますが、そうではありません。

ポイントが4倍になるのは、「JCB CARD Rの利用で、ショッピングリボ手数料が発生した場合」に限ぎられます。

JCB CARD Rの支払いは「ゆとりコース」・「標準コース」のどちらかを選択します。このうち、負担が軽いゆとりコースの最低返済元金は5,000円(利用残高10万円以下)となっています。

つまり、カード利用額が5,000円以下だと手数料が発生しないため、ポイント4倍にはなりません。

(2)リボ払いでは手数料が掛かる

ショッピングリボの手数料が発生すればポイントが4倍になりますが、その分高い手数料が掛かってしまいます。

JCB CARD Rの手数料は「実質年率15.00%」と高いうえ、日割り加算となっています。

上記の支払いシミュレーションでは、約10万円のカード利用で毎月1,000円以上の手数料が掛かっています。

つまり、ポイント4倍のために高額なカード利用しても、多額の手数料が掛かるため、お得感はそれほど得られません。

(3)リボ払いしか選択できない

JCB CARD Rはリボ専用カードであるため、1回払い・2回払い・ボーナス1回払い・分割払いなどは利用できません。

また、利用の際に「一括払い」を指定してJCB CARD Rを使っても、支払いは自動的にショッピングリボに変更されます。

従って、ショッピングリボ払い以外の支払方法も利用したい方は、他のJCB ORIGINAL SERIESを選んだ方がいいでしょう。

(4)海外利用ではポイント2倍止まり

海外でJCB CARD Rを利用した場合、たとえ手数料が掛かる支払いになったとしてもポイントは2倍止まりとなり、満足感は得られにくいです。

また、「海外利用でポイント2倍」となるカードはJCB CARD R以外にも多くあり、このカードだけの特典というわけでもありません。

(5)JCB STAR MEMBERS対象カードではない

JCBでは、年間利用額が一定基準を超えた場合に、ポイントアップや様々なキャンペーンに高確率で応募できる特典が受けられる、「JCB STAR MEMBERS」という登録不要のお得なサービスがあります。

こうしたサービスがあれば、どんどんカード利用していこうと思いますね。

しかし、このサービスには対象カードが決まっており、JCB CARD Rはその対象外となっているのです。

とは言え、JCB CARD Rは通常利用でもポイント2倍、手数料が発生する利用ならばポイント4倍になり、他のJCBカードよりもポイント倍率は高いです。

そのため、このサービスが利用できなくても、大きなデメリットになるわけではありません。

(5)国内の旅行傷害保険がない

JCB CARD Rには、海外旅行保険と海外ショッピングガード保険が付帯していますが、国内旅行傷害保険は付帯していません。そのため、国内旅行メインの方にはデメリットとなります。

しかし、日本国内は海外と比べて治安も安定していますし、大きな事件に遭遇する確率も少ないため、海外旅行保険よりも必要性が低いという考えもあります。

JCB CARD Rにおいても、国内旅行保険を削減する代わりに、海外旅行保険を充実させてあります。

しかも年会費無料でこの保険が付帯しているのです。

国内旅行傷害保険にもこだわる方は、海外・国内両方の保険が付帯したカードを選ぶといいでしょう。

【JCB CARD Rを上手に利用する方法】

JCB CARD Rはポイント4倍で利用可能ですが、手数料が高いため分割回数が増えると必要以上の金額を支払うことになり、お得感が得られなくなってしまいます。

そのため、なるべく損をしないようかしこく利用していくことがポイントとなります。

(1)返済ではなるべく分割回数を少なめに

ゆとりコースは、毎月の弁済金額を抑えることで負担を減らして返済できるのが魅力ですが、その反面、標準コースに比べて分割回数が増えるため、場合によっては手数料総額が多額になってしまうこともあります。

これでは、せっかくポイントが4倍になってもお得感は低いですね。

なるべく損をしないためには、支払コースは「標準コース」を選び、1回でも分割回数を減らすことが大切です。

(2)繰り上げ返済という手段もある

JCB CARD Rは、ボーナス払いを選択することはできませんが、「まとめ払い」ならば利用することができますよ。いわゆる「繰り上げ返済」です。

このカードの返済方式は、利用残高によって毎月の支払元金が変わる、残高スライド方式となっています。

そのため、まとめ払いで一気に元金を減らしてしまえば、毎月の弁済金が減少するとともに、分割回数も減らすことができます。

ボーナスが入って少しでも余裕ができた場合には、まとめ払いに充てるようにしましょう。

(3)ポイントは還元率の高いものと交換しよう

高額なショッピングリボ手数料のことを考慮すると、1ポイントの価値がなるべく高いものと交換するのがおすすめです。

貯めたポイントは、JCB CARD Rの支払いに充当することも可能ですが、この場合1ポイント=3円の価値となります。

しかし、nanacoポイントやビックポイント・ビックネットポイント(ビックカメラのポイント)などは、1ポイント=5円で交換が可能です。

特にnanacoポイントは、セブン&ホールディングスグループの店舗ならどこでも利用できるので、交換する価値はありますよ。

コメントを残す